1.财务只关注了程序上的工作,而且过于简单粗暴;

2.对预算的实质了解太少;

3.财务更没有把实质和程序联系起来;

1.基于报表分解的认知-最常见

按照损益表的编制程序,倒退预算明细表的顺序,进而把预算编制的顺序定位在这个角度,技术上面的顺序,而不是别人干活的顺序,过于粗糙,其他部门的人不知道怎么干。

2.基于组织过程的认知

按照预算的组织过程,结合上面的报表分解

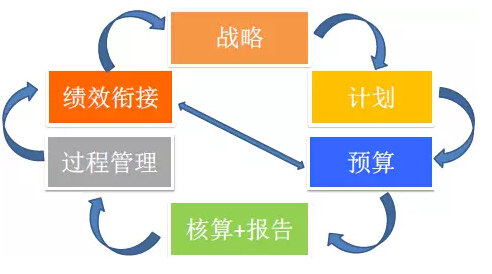

成立预算小组(不是财务部门的事情,把其他的重要高管拉进来,有助于后面难关的突破)-开动员会-说明编制程序-下发表格-各领域编制预算-预算汇总-高层审批-执行。

3.基于大循环的认知-很少有人能够认知到

1. 在做预算的时候多数企业只是做了一套财务表格,这套表格就是未来预算的损益表、收入明细表、损益明细表、费用明细表。

2. 在预算同时出来配套的KPI,把绩效指标与报表联系起来,例如:生产管理上合格率,合格率的变动与成本的关系相连。

3. 如何达成指标的行动,行动一般都需要花钱,但是老板一般认为不需要花钱,这是一个很大的矛盾,很多企业前面的工作都做的很好,但是到年底的总结的时候会发现结果并不是很好。

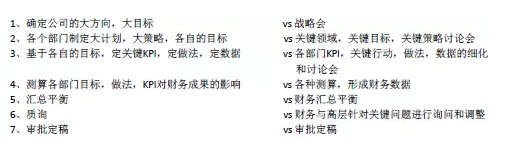

财务人员不能是只闷在办公室里面研究表格,研究数字,而是要走出财务部门根据公司的大方向,大目标全公司范围内开战略会,一起讨论公司的预算应该怎么做,各个部门的任务都是什么,各个部门需要达到的目标是什么,然后通过不断的开会和讨论在最后汇总表格。

一个公司预算编制过程是预算成败的关键,而这个预算编制过程的重要之处,在于事前的完整思考和精心安排。所以预算工作的布置我们放在非常前面的位置来讲,预算工作是否有经验,从组织这个工作就能开清楚。如果一个财务负责人,不清楚每个环节应该做什么,责任是什么,那么其他部门的人就更不会知道,也不知道怎么来配合财务部门工作。所以财务负责人,预算倡导者就需要清楚每个环节,每个部门的重点和工作是什么。

不同阶段的关键思考点和操作要领,需要协调目标,让目标一致,并且知道自己要什么,不要什么,知道预算要做到什么样,报表指标要细到什么程度,知道别人协助做预算的时候,可能不会做什么,别人不会的时候,财务就需要会,并且需要予以指导和讲解。

浙公网安备 33010802003509号

浙公网安备 33010802003509号